——NovoThink 新经济故事会第1集

民生证券研究院高级宏观研究员、新经济研究中心负责人 朱振鑫

(联系人微信:zhenxincass)

十年前你跟别人说中国经济会掉到7%,大部分人一定觉得你疯了。同样,现在你跟别人说未来十年中国经济会掉到6%或5%,很多人也不愿意相信,甚至还有很多经济学家认为中国可以重回8%。不过,历史的车轮从来不会以人的意志为转移,就像一个人终究会老去一样,一个经济体也终将告别他的青春。这无关好坏,只关乎岁月。

历史上有没有青春不老的奇迹?没有。根据世界增长与发展委员会和社科院张晓晶老师的统计,二战后经济增速连续25年保持在7%以上的只有13个经济体,剔除掉博兹瓦纳、马耳他、阿曼、香港、新加坡等微型经济体,实际上只有中国、巴西、印度尼西亚、日本、韩国、马来西亚、中国台湾和泰国8个经济体创造了所谓的高增长奇迹。但遗憾的是,除了中国,这些经济体在高增长的第四个十年中无一例外的跌落神坛,区别只是下跌的幅度,有的比较剧烈,比如日本一下子减速到5%,有的则相对温和,比如韩国仍保持了6%左右的增速。

中国经济会不会青春不老甚至返老还童?当然也不会。今天我们不讲什么理论,只讲故事。

■ 第一个故事叫作老龄化。

假设有腊肉国和鲜肉国两个经济体,腊肉国有100个老人,鲜肉国有100个年轻人,鲜肉国每年生产200斤的粮食,自己吃100斤,剩下100斤(储蓄率就是50%,斤可以看做GDP的不变价单位),腊肉国的老人自己没有生产能力,但每年还是有100斤粮食的需求,只能拿过去自己储蓄的粮食券每年从鲜肉国购买100斤粮食。那么问题来了,腊肉国和鲜肉国各创造了多少GDP?是每个国家100斤吗?当然不是。鲜肉国的GDP是200,而腊肉国的GDP是负100。

有人说腊肉国的老人不也有100斤的消费吗?消费不也算GDP吗?这属于对GDP概念的误读。GDP的全称是国内生产总值,关键词有两个:一是国内(Domestic),二是生产(Product)。只有在本国生产的产品算本国GDP,不管它是在国内还是国外被消费掉,而在外国生产的产品只能算外国的GDP,即便它是在本国被消费的也不能算本国GDP。因此,在鲜肉国生产、被腊肉国消费的100斤粮食只能算是鲜肉国的GDP,而不能算是腊肉国的GDP,而且因为腊肉国消费了100的净进口,他们的GDP是负值。

中国过去是典型的“鲜肉国”。我们最不缺的就是“鲜肉”,也就是15-64岁的劳动适龄人口。2003到2013年间,中国的“鲜肉”人口以每年近1000万人的速度持续增加,十年累计增加了9000万以上,超过了日本鼎盛时期的劳动力人口。2013年,中国劳动力人口达到创纪录的10.06亿,相当于总人口的74%,而日本的这一比例仅为60%。这样的人口结构,经济增速自然甩出日本这样的腊肉国N条街。

但2013年之后,中国正在慢慢从“鲜肉国”变成“腊肉国”,随之而来的经济减速是自然现象,很难逆转。2014年中国劳动力人口首次净减少104万人,尤其是15-24岁的“小鲜肉”减少最快,近三年几乎每年减少1000万。往后看,未来5年劳动力净减少的压力只会越来越大,尤其是从2017年开始。10-59岁人口就是五年之后的劳动力适龄人口,这个年龄段的人口数也已经从2012年开始进入净减少(近三年已经累计减少1345万),这意味着未来5年劳动力的净减少将显著加大,尤其是从2017年开始(2012年+5年)。劳动力适龄人口减少的主因是计划生育的影响开始显现,导致新形成的年轻劳动力减少。中国在90年代之后新生人口大幅下降,20年之后,自然造成了20多岁的劳动力人口开始下降。虽然政府放开了二胎,但从单独二胎过去一年的效果看,生育率的下滑也很难逆转。

讲到这,第一个故事的结论已经很清楚:随着劳动力人口下降和老龄人口占比的上升,中国将逐步的从生产者转向消费者,经济增长速度会出现自然的下滑,经济结构也会出现自然的调整:投资率下降,消费率上升,工业占比下降,服务业占比上升(比如帮腊肉国进口粮食的人)。

■ 第二个故事叫作去库存。

还是刚才鲜肉国和腊肉国的故事,我们换个假设。鲜肉国100个年轻人还是生产了200斤粮食,他们自己吃了100斤,但不同的是,腊肉国的老人中有50位突然失踪了,现在只剩下50位老人,这意味着他们现在只需要50斤粮食,于是鲜肉国卖给腊肉国50斤之后,还剩下了50斤。这一年两国的GDP分别是多少?腊肉国少进口了50,GDP变成了负50。鲜肉国的GDP还是200,但结构发生了变化,过去是消费100+净出口100,现在变成了消费100+净出口50+库存50。

时间来到第二年。假设腊肉国还是净进口50斤,鲜肉国一算计,今年自己和腊肉国的需求加起来就150斤,再加上去年还留存了50斤,所以今年只需生产100斤就够了。于是,鲜肉国让自己的50个年轻人先休息一年,所需的粮食国家暂时借给他们,等明年参与生产之后再偿还。剩余的50个年轻人参与生产,一共生产100斤粮食,全部用于本国居民的消费。库存的50斤粮食则全部卖给腊肉国。

这个过程就叫去库存,这对GDP有什么影响呢?腊肉国的GDP没有变化,而鲜肉国的GDP下降到了100。也就是说,虽然两国加起来还是消费了150斤,但其中有50斤是第一年留下的库存,这部分在第一年已经计入GDP,不能再算第二年的GDP。

中国现在就是一个库存压顶的“鲜肉国”,只要这个包袱甩不掉,就不要谈短期经济的见底。擒贼先擒王,去库存得从过去十年增长最快的行业看起,这个行业无疑就是房地产。2013年之后人口老龄化导致房地产需求大幅下降,而过去几年的房地产投资还在不断竣工,供过于求导致库存堆积如山。目前待售面积达到创纪录的6.6亿平米,在建面积超过50亿平米,按照人均30多平米的标准,这几乎透支了两亿人的需求。结果显而易见:即便今年房地产销售还不错,但也没有哪个厂商敢再继续生产房子,于是房地产投资大幅下滑,目前已经低于销售增速。但由于前几年开工的项目还在不断竣工,今年房地产不仅没有去库存,反而在被动加库存。2016年去库存压力比今年更大,房地产投资大概率出现历史上第一次负增长。

房地产只是中国去库存压力的一个缩影,过去十年的支柱产业都背着库存的包袱,其中相当一部分产业甚至还没有开始去库存,最典型的就是传统的中上游产业。上游来看,去库存还没有实质进展。以煤炭为代表的原材料存销比10月为0.50,是危机以来的高位,且8月以来上行明显,目前每月仍旧有2000万吨左右的过剩产量。中游来看,钢铁总存销比年中以来明显下行,主要受益于房地产销售好转带动新开工止跌,但依然处于较高位,库存细分来看,钢贸商库存虽然已经从过去5年的1475万吨下降到1000万吨左右,但钢厂库存还在持续增加,去库存还没有开始。

讲到这,第二个故事的结论也有了:上中下游产业的去库存都没有实质进展,中国起码在2016年还甩不掉库存的包袱,即便总需求不会再恶化,我们也必须为了去库存而减产,这个过程必然导致经济继续下行。那么问题来了:为什么鲜肉国去库存一年就搞定了,我们到现在还在苦苦挣扎?这就是我们要讲的第三个故事。

■ 第三个故事叫作去产能。

在第二个故事中,鲜肉国有50个年轻人没有工作,但鲜肉国还是借给了他们50斤粮食,因为他们预期第三年腊肉国的50位老人会再回来,到时候这50个人就又可以开工了。但问题来了,如果到了第三年50位老人还是没回来呢?

假设第三年腊肉国传来消息,该国的50位老人已经确认去了另一个叫天堂的世界,再也不会回来了,这意味着以后腊肉国的需求永远不会回到100斤。鲜肉国得知消息之后会如何反应呢?还会让没有工作任务的年轻人“停薪留职”吗?当然不会。正常的反应应该是把空闲的年轻人永远辞退,这个过程就是去产能。如果需求下降是短期的(比如第二个故事中50位失踪老人又重新回来了),那么去库存就不需要去产能,只需要暂时的停产。而如果需求下降是长期的(比如第三个故事中50位老人永远消失了),那么去库存就必须要伴随着去产能,这个过程中鲜肉国的产量(GDP)自然是下降的。

简单来说,库存变化=新增产量(供给)—市场销量(需求),当需求不变或下行时,如果不缩减产能,库存就会加速增加。中国这几年之所以库存还没有去化,核心原因就是需求萎缩的情况下产能还没有缩减,甚至有一部分还在扩张。早些年可能是因为企业还抱有幻想,以为失踪的需求会逐步回来,后来是因为2010年、2012年的两轮政策刺激,需求端的确出现了短期抬头迹象,产能也随之再度扩张。但当需求重新被打回原形的时候,更多的产能和更少的需求一起把库存推向了天际。

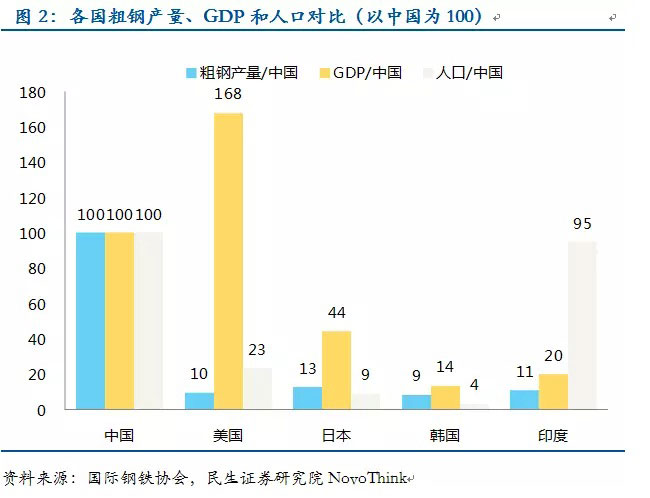

以典型的钢铁产业为例,2014年中国的粗钢产量达到8亿吨,几乎占全球的一半。随后的美国、日本、印度、韩国的粗钢产量仅相当于中国的10%、13%、9%和11%,而这几个国家的人口仅分别相当于中国的23%、9%、4%和95%,GDP却相当于中国的168%、44%、14%和20%。换句话说,在同样的人口和GDP水平下,中国的钢铁产量远远超过了国际平均水平,其中相当一部分就来自本该去掉的过剩产能。

为什么需求一直这么差,产能还一直去不掉呢?这就是现实和假设的不同,鲜肉国可以随意的清理过剩产能,但现实中不可能如此随意,尤其是在中国的特殊国情之下。远的不说,就拿我的家乡来说,你要说把莱钢集团(当地最大企业)关了,先是4万职工不同意,然后地方政府也不同意,毕竟每年都是市里的第一纳税大户,最后很多局外人也不同意,毕竟好多亲戚朋友身在其中。

第三个故事的结论似乎有点悲观:中国的产能过剩还很严重,但在中国的特殊国情下,去产能面临很多现实的阻碍。这导致去产能的周期可能会非常长,相应的去库存和经济下行周期也会拉长。那么问题来了,有什么方法能摆脱这种困境吗?这就是接下来两个故事要说明的问题。

■ 第四个故事叫作全球再平衡。

假设前两年的情况不变,但第三年情况略有变化,尽管失踪的50位老人还是确认去了天堂,但腊肉国又新迁来了50位老人。这样一来,腊肉国的需求又恢复到100斤,鲜肉国的库存也在前一年消化完毕,鲜肉国在第三年的GDP将重新恢复到200斤,其中100斤自己消费,100斤出口给腊肉国。为什么鲜肉国没有去产能也能实现复苏呢?很简单,因为从天而降了50斤的新需求。

这个故事告诉我们:解决产能过剩不是只有关闭产能一条路,还可以找到新的外部需求来把过剩的产能消化掉。中国经济在90年代末能够快速的摆脱产能过剩,除了和当时朱镕基总理的去产能措施之外,还有一个很重要的原因就是出口出现爆发式增长。为什么会突然爆发?因为我们在2001年加入了WTO,一下子打进了很多新市场,这些市场就相当于腊肉国新来的50位老人。

但现实是,近年来的出口一年比一年差,2015年到目前为止还是负增长。往后看,中国经济也不可能靠外需吃掉过剩产能。过去我们能找到很多新的“腊肉国”,但现在新增市场已经基本饱和,而存量市场还面临全球再平衡的威胁。一方面是来自新兴经济体的威胁,中国的老龄化和劳动力市场僵化(劳动力无法退出)导致劳动力成本持续攀升,比较优势已基本丧失,东南亚、非洲等地区的劳动力成本比我们低的多。另一方面是来自发达经济体的威胁,日本美国等发达国家虽然人力成本是我们的几倍,但如果考虑到融资成本、物流成本和税收成本,再考虑到技术上的差距,我们的优势也在逐步缩小。这给深陷衰退泥潭的发达经济体提供了新的契机,于是连欧美国家都开始重点支持制造业出口。TPP也好,TTIP也好,都是全球再平衡的武器。中国虽然也有自己的武器,比如一带一路和RCEP,但最多也只能打个平手,很难有大的收获。

这样第四个故事的结论也清楚了:在全球再平衡的挤压之下,中国很难像90年代末那样通过开拓新的“腊肉国”来消化过剩产能。那么问题来了,除了靠外需之外,去产能还有没有别的出路?这就是我们要讲的第五个故事。

■ 第五个故事叫作改革创新。

假设第三年腊肉国还是确认50位老人永远不会再回来了,这样两国的总需求加起来还是只有150斤。如果没有任何其他变化,鲜肉国就会把产量也相应的缩小到150斤,导致经济出现衰退,同时25个最懒惰的年轻人处于无事可做的状态。照理说,鲜肉国应该把这25个人永远驱逐出国(因为已经确认需求不会再反弹),但现在鲜肉国的首领做出了一个大胆的决定:暂时不驱逐这25个年轻人,而且只要他们能想办法把消失的50斤需求弥补回来,就依然让他们参与生产,但如果做不到,就会像上一个故事那样成为去产能的牺牲品。如此一来,本来好吃懒做的25个人突然活跃起来,开始想方设法的创造新需求,这就是倒逼改革。

皇天不负有心人,这25个人还真想出办法来了。他们发现鲜肉国的天气越来越冷,大家都有取暖的需求,于是他们提议生产50斤粮食改作燃料,供大家烧火取暖,这就是创新和转型。创新转型的好处显而易见:鲜肉国的产量又可以重新恢复到200斤,其中50斤卖给腊肉国,100斤鲜肉国自己吃掉,另外50斤则改作燃料用于取暖。大家既都吃上了粮食,又过上了更暖和的日子,社会福利水平大幅提高。

中国目前也和鲜肉国一样,除了通过改革和转型创造新需求别无他路,但目前中国的制度和技术水平仍无法承担这一重任。表面上看,中国似乎是一个创新大国。根据OECD的统计,中国R&D支出的绝对额已经超过日本,占GDP的比率也已上升到2.1%,和OECD国家2.4%的平均水平相差无几,超过欧盟28国1.9%的平均水平。我们的专利数量和研发人员数量也都是全球第一。

但事实上,中国只是一个有“数量”的创新大国,而并不是一个有“质量”的创新强国。现在缺的不是“人”和“钱”,而是真正有价值的成果。国际上通常认为三方专利数能更准确的衡量一国的创新水平,而中国在这一指标上远远落后于主要发达国家。根据OECD的统计,中国的三方专利数量仅占全球的3.3%,日本美国德国韩国法国分别是我们的9倍、8.2倍、3.1倍、1.8倍和1.4倍,而他们所花的R&D支出仅相当于中国的48%、136%、30%、20%、16%。和我们专利数量差不多的是英国,而英国只有6000万人口,R&D支出也仅相当于我们的12%。

为什么我们花了更多的人和钱并没有换来相应的成果?这就涉及到制度。就像前面故事所讲的,那25个年轻人之所以发奋图强,是因为有充分的激励机制:如果创新成功,就能获得生存所需的粮食,而如果创新失败,就只能拍屁股走人。所以,要想创新转型,必须先改革。对中国来说,目前最大的问题是大量的科研人才被束缚在公务员或事业单位的体制内,当干多干少都一样,甚至干了有风险,不干没风险的时候,谁还有心思去创新呢?要创新,必须以市场和企业的力量为主,这一点从来没有例外。

■ 结局大猜想

当我们把所有的故事串联起来,会发现以下几个结论:

(1)长期来看,经济增速的底部一定不是7%,因为老龄化的故事才刚刚开始,尤其是2017年之后,劳动力人口下降的压力将明显加大。从国际经验看,未来十年的增长中枢将下移到6%甚至5%。

(2)短期来看,经济下行在2016年还将继续,因为去库存的故事还没有讲完,去产能的故事才刚刚开始。房地产作为过去几年最火爆的产业,也是库存和产能压力最大的产业,可以作为观测经济见底的风向标:如果地产投资没有见底,就不要轻言经济企稳。

(3)去产能之所以比90年代要慢,是因为全球化的故事变成了全球再平衡,来自新兴经济体和发达经济体的威胁让中国的出口腹背受敌,很难靠外需消化过剩产能,一带一路战略下的产能输出只能对冲,很难逆转。

(4)外需指望不上,产能又在社会阻力之下无法出清,未来中国的去产能就只剩下一条路:改革和创新。改革是创新的基础,如果不能通过改革激活人的潜力,创新无从谈起。

(5)未来十年的中国经济将是人口老龄化和改革创新的赛跑,如果前者更快,中国的增长中枢可能会像日本那样跌到5%,而如果后者更快,中国的增长中枢或许能像韩国那样维持在6%以上。

故事的线索已经讲完了,最终结局会如何?是青春不老,还是青春散场?谁都无从知晓。作为一个宏观研究员,我们能做的就是一直跟踪和观察,一起与大家学习和分享新经济之下的新故事。敬请期待新经济故事会第2集,请搜“novothink”或长按下面的二维码,关注我们的新平台“新经济研究所”获取。

内容转载自公众号